Adókedvezményes pénzügyi megoldások - Nyugdíjbiztosítás - Babaváró - Hitel - CSOK ügyintézés - heim.ilona@bmpartner.hu

Adókedvezményes pénzügyi megoldások - Nyugdíjbiztosítás - Babaváró - Hitel - CSOK ügyintézés - heim.ilona@bmpartner.hu

Adókedvezményes pénzügyi megoldások - Nyugdíjbiztosítás - Babaváró - Hitel - CSOK ügyintézés - heim.ilona@bmpartner.hu

Adókedvezményes pénzügyi megoldások - Nyugdíjbiztosítás - Babaváró - Hitel - CSOK ügyintézés - heim.ilona@bmpartner.hu

A hitel- vagy kölcsönszerződés adósa az, aki a hitel- vagy kölcsönszerződés alapján felvett hitel vagy kölcsön visszafizetésére vállal kötelezettséget.

A hitel- vagy kölcsönszerződés adóstársa az, aki az adóssal együtt hitel-vagy kölcsönszerződést köt valamilyen pénzügyi intézménnyel, és vállalja annak visszafizetését. A tartozásért egyetemlegesen felel az adóssal.

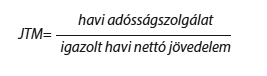

A jövedelemarányos törlesztőrészlet mutató (JTM) számításának módja:

Jövedelemarányos törlesztő részlet mutató (JTM)

Legfeljebb 5 éves futamidő és 400 ezer forint alatti jövedelem esetén a havonta törlesztésre fordítható összeg a jövedelem 50%-a, 400 ezer forint, vagy ezt meghaladó jövedelem esetén pedig a 60%-a.

400 ezer forint alatti jövedelem és legalább 6 éves futamidő mellett a havonta törlesztésre fordítható összeg legfeljebb 3 éves kamatperiódus esetén a jövedelem 25%-a, 5 éves kamatperiódus esetén 35%-a, legalább 10 éves kamatperiódus vagy végig fix kamatozás esetén 50%-a.

400 ezer forintot elérő vagy meghaladó jövedelem és legalább 6 éves futamidő mellett a havonta törlesztésre fordítható összeg legfeljebb 3 éves kamatperiódus esetén a jövedelem 30%-a, 5 éves kamatperiódus esetén 40%-a, legalább 10 éves kamatperiódus vagy végig fix kamatozás esetén 60%-a.

2019.07.01-től változik az alábbiak szerint.

A Jövedelemarányos törlesztő részlet mutató (JTM) szabályok változnak. A Forint személyi kölcsön esetében július 1-jét követő igénylésnél 500 ezer forint vagy a feletti igazolt jövedelem esetében a jövedelemnek maximum 60%-a, míg az alatti nettó jövedelem esetében 50%-a lehet a hiteleink törlesztő részletének összege. Jelzáloghiteleknél azonban még a kamatperiódus is befolyásolja a maximális fizetési kötelezettségünk.

Több hitel "összevonása", kiváltása egyetlen hitelszerződésben meghatározott törlesztési feltételekkel.

A deviza forintban kifejezett árfolyamának változásában rejlő kockázat. Az adott deviza árfolyamváltozása (erősödése vagy gyengülése) miatt a bankban elhelyezett betét vagy hiteltartozás forintban kifejezett összege jelentős mértékben is változhat. A forint erősödése a betét vagy tartozás összegének csökkenését, a forint gyengülése a betét vagy tartozás összegének növekedését vonja maga után.

Általában rövid, átmeneti időszakra nyújtott hitel, amely egy meghatározott cél eléréséhez (pl.: újabb lakás vásárlása) biztosít finanszírozást a jövőbeni bevétel (pl.: régi lakás eladása) eléréséig.

Az igénybe vett hitel törlesztésére vonatkozó egy vagy több feltétel (általában a futamidő és ezzel a törlesztő részlet összegének) megváltoztatása a pénzügyi intézmény és az adós megállapodása alapján.

Megjelent az adósságfék szabályok módosításáról szóló MNB rendelet

Budapest, 2018. augusztus 22. – A Magyar Közlönyben történő megjelenéssel hivatalosan is kihirdették az adósságfék szabályok módosításáról szóló MNB rendeletet. Az október 1-jétől módosuló szabályozással a jegybank tovább ösztönzi a fix kamatozású jelzáloghitelek igénybevételét, támogatva ezzel a kiszámíthatóbb lakáshitel-törlesztést és az egészséges szerkezetű, fenntartható háztartási hitelezést is.

A Magyar Nemzeti Bank (MNB) Pénzügyi Stabilitási Tanácsa – miután a piaci szereplőkkel történt egyeztetés és az Európai Központi Bank véleményezése is lezárult – elfogadta a módosított jövedelemarányos törlesztő részlet mutató (JTM) szabályozásról szóló MNB rendeletet, amely már a Magyar Közlönyben is megjelent.

Az MNB – mint arról korábban beszámolt – jelenleg is több eszközzel ösztönzi a hosszabb kamatperiódusú, fix kamatozású lakáshitelek térnyerését, annak érdekében, hogy a háztartások kamatkockázati kitettségét, s a kevésbé kiszámítható változó kamatozású hitelek súlyát mérsékelje. E célt szem előtt tartva döntött már korábban a jövedelemarányos törlesztő részlet mutatóra vonatkozó szabályok kamatperiódus szerinti megkülönböztetéséről, s kezdte meg a vonatkozó szabályozás módosítását.

A jelzáloghitelek jellemzően 15-20 éves futamidejére figyelemmel fontos biztosítani, hogy a hosszabb távon esetlegesen felmerülő kamatváltozások ne eredményezzenek fizetési nehézséget, szélsőséges esetben fizetésképtelenséget a háztartások oldalán. A változó vagy a rövidebb időre rögzített kamatozású lakáshiteleknél azonban előfordulhat, hogy kedvezőtlen kamatváltozás esetén jelentősen megemelkednek a háztartások törlesztő terhei.

Ennek megfelelően az új JTM szabályok szerint a 2018. október 1-jét követően befogadott, 5 évet meghaladó futamidejű jelzáloghitel-kérelmeknél – a hitel kamatperiódusainak hosszától függően – a jelenleginél alacsonyabb JTM limiteket kell alkalmazni. A módosult előírások így azt is biztosítják, hogy kedvezőtlen kamatváltozás esetén a háztartások megfelelő jövedelmi tartalékkal is rendelkezzenek. A magasabb jövedelemmel rendelkezők – a nagyobb törlesztési képességük miatt – továbbra is magasabb havi törlesztés mellett vehetnek fel hitelt. Az utóbbi években látható és várhatóan folytatódó dinamikus béremelkedésre is tekintettel a magasabb arányú törlesztő részletek vállalását a rendelet 2019. július 1-től 500 ezer forint havi jövedelem estén teszi lehetővé a jelenlegi 400 ezer helyett.

Az új forint jelzáloghitelek JTM szabályai 2018. október 1-jétől

|

Havi nettó jövedelem |

Kamatperiódus |

||

|

változó kamat – 5 év alatt |

5 év – 10 év alatt |

10 év – futamidő végéig |

|

|

400e Ft (2019. július 1-től 500e Ft) alatti |

25% |

35% |

50% |

|

400e Ft (2019. július 1-től 500e Ft) vagy feletti |

30% |

40% |

60% |

Az MNB rendelet emellett a már felvett hitelek kamatkockázatának mérséklését is támogatja azzal, hogy szerződésmódosításnál és hitelkiváltásnál – ha nem rövidül az új hitel kamatperiódusa – nem kell alkalmazni az adósságfék szabályokat.

Az MNB az egységes piaci gyakorlat elősegítése érdekében a rendelet alkalmazását érintő kérdésekben a honlapján elérhető „Kérdések és válaszok” formájában nyújt iránymutatást az érdeklődőknek.

Magyar Nemzeti Bank

Olyan hiteltípus, ahol a hitelhez szerződésben meghatározott betét/befektetés kapcsolódik. Az adóst terhelő fizetési kötelezettség magában foglalja a hitel törlesztő részleteit és a betéttel/befektetéssel érintett összegeket is. A betét/befektetés lejáratakor annak hozamával növelt összege csökkenti a hiteltartozást.

A hitel vagy kölcsön visszafizetésének plusz fedezetét jelenti a pénzügyi intézmény számára abban az esetben, ha az adós nem, vagy nem megfelelően teljesíti a szerződésben meghatározott kötelezettségeit, elsősorban a fizetési (törlesztési) kötelezettségét. Jellemző biztosítékok: pénz vagy értékpapír óvadék, készfizető kezesség, a pénzügyi intézményt megillető zálogjog bérleti díjon, üzletrészen, ingatlanon, illetve a váltó, bankgarancia, beszámítás.

BUBOR-nak a Budapesti Bankközi Forint Hitelkamatlábat nevezik. Elnevezése az angol „Budapest Interbank Offered Rate” rövidítéséből származik. Referencia jellegű kamatláb, amelyet a különböző futamidőkre vonatkozóan naponta, meghatározott időben a Magyar Nemzeti Bank számít ki és tesz közzé, az árfolyamjegyző pénzügyi intézmények által jegyzett kamatok alapján, egy előre meghatározott átlagolási eljárást alkalmazva.

A hitelintézeteknek az egyes betétek összehasonlíthatósága érdekében közzé kell tenniük az egységesített betéti kamatlábmutatót (EBKM-et), amelynek számításánál a kamatösszegben csak a ténylegesen kifizetendő összeg vehető figyelembe (ide nem értve az adófizetési kötelezettséget). Tehát az EBKM segítségével a betét ténylegesen kifizetődő éves kamatát ismerjük meg.

Olyan hiteltípus, ahol a hitelhez az adós által kötött életbiztosítás is kapcsolódik. Az adóst terhelő fizetési kötelezettség magában foglalja a hitel törlesztő részletét és az életbiztosítás díját is. Az életbiztosításban meghatározott események (pl. részleges vagy teljes rokkantság, haláleset) bekövetkezése esetén, illetve a biztosítási szerződésben előre meghatározott időpontokban a biztosító által fizetett összeggel csökken a hiteltartozás. Az életbiztosítás megtakarítási része többféle lehet, pl. garantált tőkéjű vagy hozamú, hagyományos vagy befektetési egységhez kötött (unit-linked), stb.

A kölcsön törlesztésének sajátos esete, amikor az adós az esedékes törlesztő részleten felül további összeget kíván visszafizetni a hitelezőnek. Törvényi rendelkezés alapján az előtörlesztés lehetőségét nem lehet kizárni. Általában a szerződésben meghatározott szabályokkal teljesíthető, pl. előre írásban be kell jelenteni, illetve díj is kapcsolódhat hozzá.

A kölcsönszerződés alapján az adóst terhelő rendszeres (általában havi) fizetési kötelezettség (tőke, kamat) teljesítésére meghatározott nap.

Követelésvásárlást jelent. A faktor cég azonnali fizetés mellett megvásárolja az eladónak a vevővel szemben fennálló, később esedékes követelését, vagyis a „hitelezőtől” megvásárolja az „adós” tartozását. Így a hitelező korábban jut pénzhez annál, mint ahogy az adósa köteles lenne neki fizetni. Általában olyan, likviditási gondokkal küszködő kis- és közepes vállalkozások adják így el a számlaköveteléseiket, amelyek nehezen vagy egyáltalán nem kapnának hitelt. A követelést megvásárló faktor nem a követelést eladó („hitelező”), hanem a vevő („adós”) fizetőképességet vizsgálja.

Meghatározott feltételek teljesülése esetén a fiatalok, valamint a többgyermekes családok forint alapú lakáscélú kölcsöneihez az állam kamattámogatást nyújt.

A fogyasztási kölcsön a mindennapi élet szokásos használati tárgyainak megvásárlásához, javíttatásához, illetve szolgáltatások igénybevételéhez, természetes személy részére nyújtott kölcsön. A fogyasztási hitel összefoglaló néven általában fedezet (például ingatlan) nélküli, csak az ügyfél jövedelme alapján nyújtott, szabad felhasználású hitelt értünk.

A szükséges feltételek teljesítését követően a kölcsön összegének jóváírása egy meghatározott számlán. A folyósítást különböző feltételek teljesüléséhez (pl. zálogszerződés megkötése, adásvételi szerződés bemutatása, a jelzálogjog bejegyzése ingatlan-nyilvántartásba, hitel-/kölcsönszerződés közjegyzői okiratba foglalása, óvadék elhelyezése stb.) kötheti a hitelt nyújtó pénzügyi intézmény.

A lakossági bankszámlához kapcsolódó folyószámlahitel átmeneti pénzhiány áthidalására szolgáló fogyasztási hiteltermék. A folyószámlahitel esetén az egyedi hitelkeret összeg erejéig a bankszámláról kifizetés teljesíthető.

Fedezetül jellemzően a bankszámlán rendszeresen jóváírt tételek (pl. havi munkabér) szolgálnak. Szabadon, hitelcél megjelölése nélkül felhasználható.

Az igénybe vett hitel törlesztése a számlára érkező jóváírások folyamatos felhasználásával történik. E hitelnek jellemzően nincs futamideje (a futamidő automatikusan meghosszabbodik), a bank azonban meghatározott időközönként felülvizsgálja a hitelfeltételeknek való megfelelést.

A hiteligénylés részletes feltételeit, a hitelkamat és egyéb költség-kondíciókat (kezelési költség, hitelbírálati díj, rendelkezésre tartási jutalék, stb.) a hitelintézet üzletszabályzata és hirdetménye tartalmazza.

A hitelező által forintban nyilvántartott hitel/kölcsön, amelynek összegét és törlesztő részletét a hitelező forintban határozza meg, és az adós a fizetési kötelezettséget is forintban köteles teljesíteni.

Az az időtartam, amely alatt a kölcsönt és annak járulékait vissza kell fizetnie az adósnak a szerződésben rögzített ütemezés szerint. A futamidő elteltével megszűnik a hitel-/kölcsönszerződés, akkor is, ha a visszafizetés nem történt meg teljes összegben, de az adósnak ebben az esetben meg kell fizetnie a hitel-/kölcsönszerződés alapján fennálló teljes tartozását. Fontos: minél hosszabb a futamidő, annál kevesebb a törlesztő részlet, viszont hosszú távon több kamatot kell megfizetni.

A hitelintézet vagy pénzügyi vállalkozás kötelezettségvállalása arra, hogy a szerződésben meghatározott feltételek teljesülése esetén kölcsönt folyósít a rendelkezésre tartott hitelkeret terhére.

Valamely eszköznek, jellemzően ingatlannak az „óvatos” becslés alapján meghatározott értéke, amelyet a forgalmi/piaci értékből határoznak meg. A folyósítható kölcsön összegét befolyásolja.

A hitelnyújtás során a pénzügyi intézmény által felszámított összeg, amelynek elemei általában a következők lehetnek:

- ügyleti kamat;

- kezelési költség;

- rendelkezésre tartási jutalék;

- hitelbírálati díj;

- folyósítási jutalék,

- szerződéskötési díj vagy hitelkeret megnyitási díj (jellemzően a hitel/kölcsön folyósításakor számítják fel);

- szerződésmódosítási díj;

- bankgarancia, -bankkezesség,

- okmányos meghitelezés díja (ha ilyen kibocsátása kapcsolódik a hitelszerződéshez);

- előtörlesztés illetve végtörlesztés díja;

- egyéb, speciális hitelműveletekhez kapcsolódó díjak, jutalékok, kezelési költségek.

A hiteldíj egyes elemeinek felsorolását, mértékét, felszámításuk eseteit általában a kondíciós listák, hirdetmények, illetve az üzletszabályzatok, általános szerződési feltételek tartalmazzák. Egy konkrét hitelügylet, illetve hitelkonstrukció nem feltétlenül tartalmazza valamennyi fent felsorolt hiteldíjat.

Az az időszak, amely a hiteligényléstől a hitel- vagy kölcsönszerződés, illetve az adós tartozásának megszűnéséig tart.

Olyan kockázati életbiztosítás, amely alapján a biztosított halála vagy egyéb meghatározott biztosítási esemény bekövetkeztekor a biztosító részben, vagy teljes egészében visszafizeti a kapcsolódó hitelből fennálló tartozást. A biztosítást ilyenkor - a felvett hitelösszeg erejéig - a hitelt nyújtó bankra kell engedményeztetni. Ez az életbiztosítási terméktípus megtakarítási részt NEM tartalmaz.

A hitelkártya lényege, hogy ahhoz nem szükséges külön bankszámlát nyitni, a kártyabirtokos a pénzügyi szolgáltató által rendelkezésére bocsátott hitelkeretet használhatja vásárlásra és – kártyatípus függvényében – készpénzfelvételre az ún. hitelszámla terhére.

A Hitelkártya működése

A hitelkérelem és hitelképesség alapján a pénzügyi szolgáltató személyre szabott hitelkeretet bocsát az igénylő rendelkezésére. Ez a hitelkeret valamennyi tranzakcióval (valamint a tartozás, kamat, díjak összegével) csökken, és nő a visszafizetések összegével.

Az elszámolási időszakban (pl. 30 nap) keletkezett költéseket a pénzügyi szolgáltató egy számlán tartja nyilván. Havonta egy meghatározott időpontban, az elszámolási napon értesíti az ügyfelét, megjelölve a hitelkeret igénybe vett, valamint igénybe nem vett teljes összegét, a kötelezően visszafizetendő minimális összeget, fizetendő díjakat, valamint a fizetési türelmi időszak lejáratát.

A törlesztés összegét a bank meghatározott sorrendben használja fel a tartozások kiegyenlítésére (a díjak, jutalékok és ügyleti kamat kiegyenlítését követően a legrégebbi készpénzes és vásárlási tranzakciók elszámolására).

Minimum fizetendő összeg

Az elszámolási napot követően a kártyabirtokos dönthet arról, hogy tartozása csupán egy részét fizeti vissza. A részteljesítésnek van egy pénzügyi szolgáltató által meghatározott minimuma, ezt nevezzük minimum fizetendő összegnek, amelyet minden esetben a fizetési türelmi időszak végéig be kell fizetni. Késedelem esetén a bank késedelmi kamatot és/vagy díjat számít fel.

A minimum fizetendő összeg mértéke pénzügyi szolgáltatónként változó (pl. a felhasznált hitelkeret 5%-a, min. 2000 - 5000 Ft; a felhasznált hitelkeret 5-10 %-a).

Kamatmentes periódus

Amennyiben a fizetési türelmi időszak végéig (jellemzően a hitelkártya számlakivonatának elkészítésétől számított átlagosan 15 nap) a kártyabirtokos a tartozása teljes összegét visszafizeti, a felhasznált keret kamatmentes lesz, feltéve, hogy a kártyát csak vásárlásra használta.

Készpénzfelvétel esetén ugyanis a legtöbb pénzügyi szolgáltató a tranzakció napjától kezdődően hitelkamatot számít fel a készpénzként felvett összegre.

Nagyon fontos tehát, hogy a kamatmentes periódus csak abban az esetben áll fenn, ha a felhasznált hitelkeret teljes összege visszafizetésre kerül a fizetési türelmi időszak végéig! Amennyiben a felhasznált hitelkeret összegét nem, vagy csak részben teljesíti, a pénzügyi szolgáltató a vásárlás időpontjától hitelkamatot számít fel tartozása teljes összegére (tehát a minimum fizetendő összeg megfizetése esetén is!)!

Szeretné csökkenteni anyagi terheit? Jelenlegi hitelénél jobb feltételekkel talált hitelt?

Abban az esetben lehet ideális megoldás Önnek a hitelkiváltás, ha

A hitelintézetek többsége számos kedvező ajánlatot kínál azoknak, akik szeretnék kiváltani meglévő hitelüket. Nagyon fontos azonban, hogy ebben a helyzetben is tudatos döntést hozzon.

Mikor érdemes kiváltania a hitelét?

Akkor érdemes kiváltania meglévő hitelét, ha hosszútávra szóló kedvezőbb feltételeket kap. Ez többféleképpen is megtörténhet:

Ha kedvezőbb havi törlesztő részlet mellett dönt, több marad a ”családi kasszában”, amit akár megtakarításra is fordíthat. Megtakarításait idővel előtörlesztheti a hitelébe, tovább csökkentve ezzel a tőketartozását. Az előtörlesztés feltételeiről előzetesen érdeklődjön a szolgáltatójánál!

Akkor is megfelelő megoldást nyújthat a hitelkiváltás, ha jelenlegi hitelintézeténél nem lehetséges a futamidő rövidítése. Ha ezt választja, a hitelkiváltás után a rövidebb futamidő alatt kevesebb kamatot kell megfizetnie, ami a hosszú távon az anyagi terhek csökkentését jelenti az Ön számára.

Hogyan válassza ki az új hitelét

Előzetesen tájékozódjon a lehetőségekről interneten és telefonon.

Kérje legalább 4-5 hitelintézetet, ajánlatát!

Miután összegyűjtött 4-5 ajánlatot, az alábbi szempontok alapján hasonlítsa össze őket!

Vizsgálja meg, hogy…

Fontos kiemelni, hogy minden esetben érdemes összehasonlítani a jelenlegi hitelénél még megfizetendő teljes összeget (tőke+kamat +kezelési költség a futamidő végéig) valamint az új ajánlatokban a teljes futamidő alatt megfizetendő összeget!

Amennyiben az új ajánlatban szereplő teljes megfizetendő összeg magasabb, akkor nem célszerű kiváltani a hitelt.

Fontos, hogy amennyiben nem biztos saját pénzügyi ismereteiben, keressen fel egy pénzügyi szakembert!

Ne feledje!

A hitelintézetek belső szabályzata, hitelbírálata az „adósságfék szabályozásnál” lehet szigorúbb.

A hitelkiváltáshoz kapcsolódóan előírhat a bank egyéb feltételeket is. Ide tartozik például: kötelezően ahhoz a pénzintézethez kell utaltatni a bérét, ahol a hitele van, ezen kívül előírhatja a bank a havi rendszeres minimum jóváírás összegét, lakásbiztosítást stb. A későbbiekben a minimum jóváírás nem teljesítése előre meghatározott költséget vonhat maga után akár a hitelének a kamata is emelkedhet ezzel.

A pénzügyi intézmény szolgáltatásnyújtása során nem alkalmazhat olyan rendelkezést, melynek eredményeként egy személy nemzetisége, életkora, társadalmi származása, vagyoni helyzete vagy bármely egyéb tulajdonsága miatt részesül kedvezőtlenebb bánásmódban. Amennyiben azt tapasztalja az érdeklődése során, hogy bármely okból Önt megkülönbözteti a bank, akkor tudnia kell, ez jogszabályba ütközik.

Az egyenlő bánásmód követelmény megsértésének gyanúja esetén az Egyenlő Bánásmód Hatósághoz fordulhat.

Milyen kockázatot kell figyelembe vennie?

Jelenleg a legfontosabb kockázati tényező, amit meg kell vizsgálnia, a kamatkockázat. A forintosítás utáni jelzálog alapú hitelszerződések kamatozása a 3 havi BUBOR (referencia kamatláb)+kamatfelár szerint került megállapításra. Az új hitelkihelyezéseknél az egységes kamatláb helyett választhatják a hitelintézetek a BUBOR (általában 3 havi, 6 havi, 12 havi) BUBOR +kamatfelár szerinti kamat meghatározást.

A kamatfelárat a hitelintézetek jogszabályban meghatározott időközönként módosíthatják. A BUBOR (Budapesti Bankközi Forint Hitelkamatláb) a jegybanki alapkamat mértékével összefüggésben változik. Az alapkamat az utóbbi időben csökkent. Vegye számításba, hogy ha emelkedni fog, akkor az Ön hitelének a kamata is emelkedni fog, ezáltal a törlesztő részletének növekedése is várható. Fontos azonban, hogy a kamatkockázat már a korábbi hitele esetén is fennállt, így most nem egy új kockázati elemről van szó. Nem szabad elfelejteni, hogy minden pénzügyi műveletnek van kockázata.

Hiteligénylés a hitel-/kölcsönszerződés megkötését szolgáló, előkészítő folyamat.

Szakaszai:

• Tájékozódás a hitelfeltételi lehetőségekről, amely magában foglalja a pénzügyi intézmény kötelező tájékoztatását a fogyasztóknak nyújtott hitel/kölcsön esetében,

• Hitel/kölcsönigénylés kitöltése,

• Igénylés benyújtása, a szükséges okiratok, dokumentumok csatolásával.

A pénzügyi termékre vonatkozó, a pénzügyi intézmény üzleti helységeiben kifüggesztett tájékoztató, amely a kamatok, díjak, jutalékok, költségek aktuális mértékét és az egyéb feltételeket tartalmazza.

Az a hitelszerződésben meghatározott pénzösszeg, amelyet a pénzügyi intézmény az adós rendelkezésére tart, illetve rendelkezésére bocsát a hitelszerződés feltételeinek megfelelően.

Mielőtt a hitelezők – így például bankok, hitelintézetek – Önnek kölcsönt nyújtanak vagy egyéb szolgáltatásra szóló szerződést kötnek (lásd 3.1. pont), meg kívánják állapítani, hogy képes lesz-e kötelezettségvállalását teljesíteni, hitelét visszafizetni.

Ahhoz, hogy a hitelnyújtó megállapíthassa az Ön adósminősítését, különböző adatokat használ fel. Ilyen adatok lehetnek a hitelkérelmének kitöltése során megadott információk (például van-e állása, mennyi a havi jövedelme, van-e saját ingatlana), valamint a KHR-ben szereplő adatok (lásd részletesen 3. pont). Ezen információk összesített értékelése alapján dönt a hitelnyújtó a kölcsön folyósításáról, vagy éppen elutasításáról. Minden egyes hitelnyújtó saját egyedi adósminősítő rendszert használ.

FONTOS TUDNIA, hogy a KHR-be került adatok – a 3.2. pontban felsorolt esetek kivételével – csak az Ön hozzájárulásával adhatók át más pénzügyi szervezetnek. Amennyiben nem adja meg hozzájárulását, ennek tényét is rögzíti a KHR, és ezt megismerhetik a pénzügyi szervezetek. A hozzájárulása, vagy annak megtagadása az Ön összes szerződésére kiterjed és bármikor szabadon módosítható.

A hitel/kölcsönszerződések aláírása előtt minden esetben írásban nyilatkoztatják a pénzügyi intézmények a hitelt felvevőket, hogy megkapták-e a KHR-ben történő nyilvántartáshoz fűződő tájékoztatást, hozzájárulnak-e a KHR nyilvántartásban szereplő azonosító és hiteleire vonatkozó adatainak átadásához más pénzintézet részére.

A hitelintézet a hiteligénylés során a fizetési mulasztással érintett ügyfelek,

bírósági ítélet szerint a hiteligénylés során bizonyítottan valótlan adatokat közlő ügyfelek,

bírósági ítélet szerint a kártyavisszaélés miatt a KHR-be került ügyfelek adatait ezen ügyfelek hozzájárulása nélkül is láthatják.

A megfelelő hitelbírálat kialakítása szempontjából rendkívül fontos, hogy a KHR-ben lévő, Önről szóló adatok helytállóak és érvényesek legyenek (probléma esetén lásd 4. és 5. pont).

A pénzügyi szervezet csak abban az esetben fog Önnel szerződést kötni, ha Önt – a KHR-ben lévő információra is tekintettel – megfelelő adósnak ítélte.

Amennyiben a hiteligényét a pénzügyi szervezet a KHR-ben szereplő adatok miatt utasítja el, akkor ezt köteles az Ön tudomására hozni. Más okból történő elutasítást nem köteles indokolni.

Joga van az Önről nyilvántartott adatokat megismerni. Bármely KHR-hez csatlakozott pénzügyi szervezetnél tájékoztatást kérhet arról, hogy milyen adatok szerepelnek Önről a KHR-ben, illetve melyik intézmény adta át ezeket, ki, mikor és milyen jogcímen fért hozzá ezekhez az adatokhoz.

A tájékoztatásért költségtérítés és egyéb díj nem számolható fel. A kérelmének eredményéről szoros törvényi határidők alapján levélben, vagy kérése esetén e-mailen kap hivatalos tájékoztatást.

A KHR-rel kapcsolatos kérdésével forduljon bizalommal bármelyik pénzügyi szervezethez, vagy a KHR-t kezelő pénzügyi vállalkozáshoz. A KHR-re vonatkozó részletes szabályokat a 2011. évi CXXII. törvényben találja meg.

Hasznos címek:

A KHR-t kezelő pénzügyi vállalkozás adatai:

BISZ Központi Hitelinformációs Zrt.

1205 Budapest, Mártonffy utca 25-27.,

telefon: (+36 1) 421-2505

Adatvédelmi Hatóság:

Nemzeti Adatvédelmi és Információszabadság Hatóság

1125 Budapest, Szilágyi Erzsébet fasor 22/C.,

www.naih.hu,

telefon: (+36 1) 391-1400

FONTOS TUDNIA, amikor a pénzügyi szervezet Önről adatot ad át a KHR részére, erről az átadást követő 5 munkanapon belül írásban tájékoztatja. Amennyiben a szerződése tartalmazza, akkor a tájékoztatás e-mailben is teljesíthető.

E kötelezettség nem vonatkozik a szerződése fennállása alatti rendszeres havi adatátadásra a fennálló tőketartozásokról, illetve a törlesztő részletekről.

Az átadható adatokról a következőkben tájékozódhat.

1.1 Szerződéshez kapcsolódó adatátadás

1.1.1 Szerződéskötéshez kapcsolódó adatátadás

Ha Ön, mint fogyasztó hitelt vesz fel, illetve egyéb szolgáltatást vesz igénybe (például pénzügyi lízingszerződést, hallgatói hitelszerződést, értékpapír kölcsönzésre vonatkozó szerződést köt), az alábbi adattípusok kerülnek a szerződéskötést követően a KHR-be:

-az adós, adóstárs, készfizető kezesek azonosító adatai (név, születési név, születési idő és hely, anyja születési neve, személyi igazolvány szám, vagy egyéb azonosításra alkalmas igazolvány száma, lakcím, levelezési cím, elektronikus levelezési cím)

-a szerződésére vonatkozó adatok (a szerződés típusa és száma, a szerződés megkötésének, lejártának, megszűnésének időpontja, ügyféli minősége (adós, adóstárs), a szerződés összege, a szerződéses összeg törlesztő részletének összege és devizaneme, valamint a törlesztés módja)

-a más pénzintézményeknek történő adatátadással kapcsolatos hozzájárulás megtagadásának ténye

-az adósságrendezési eljárást kezdeményező adós, adóstársa, továbbá az adósságrendezési eljárásban az adós mellett résztvevő egyéb kötelezettre vonatkozó adatok, valamint az eljárásra vonatkozó, törvény által előírt információk is átadásra kerülnek a KHR nyilvántartásba

1.1.2 Szerződéshez kapcsolódó adatátadás

rendszeres: havonta fennálló tőketartozásainak összege és pénzneme,

eseti: előtörlesztéseinek, végtörlesztésének ténye, dátuma, összege

Az ebben a pontban felsorolt adatok a szerződés megszűnését követő 1 munkanapon belül törlődnek a KHR-ből. Amennyiben Ön írásban kéri, - a jövőbeni pozitív hitelbírálat érdekében - az adatai a szerződés megszűnését követő 5 évig még a KHR-ben maradhatnak. Amennyiben meggondolná magát, e kérését a hiteltartozás megszűnése előtt visszavonhatja, melynek eredményeként a nyilvántartott adatokat törlik.

1.2 Egyes eseményekhez kapcsolódó adatátadás

1.2.1 Hitelmulasztás nyilvántartása

Amennyiben a fogyasztó szerződéses kötelezettségének olyan módon nem tesz eleget, hogy a lejárt és meg nem fizetett tartozásának összege meghaladja a késedelembe esés időpontjában érvényes minimálbér összegét és az folyamatosan, 90 napon túl fennáll, az alábbi adatok kerülnek a KHR nyilvántartásba:

a 1.1.1 pontban ismertetett azonosító adatok és a szerződésre vonatkozó adatok

a mulasztás adatai és annak sorsa (a 90 napon túli késedelembe esés időpontja, az aktuális fennálló és meg nem fizetett tartozás összege, a megfizetett tartozás megszűnésének időpontja, a lejárt és meg nem fizetett tartozás megszűnésének módja és időpontja (pl. elengedés, követelés jóváírása), a követelés átruházása, perre utaló megjegyzés).

A minimálbér aktuális összegéről a pénzügyi szolgáltatóknál érdeklődhet, vagy felkeresheti a Nemzeti Adó- és Vámhivatal weboldalát.

FONTOS TUDNIA, hogy az adat-átadás megtörténte előtt 30 nappal az Önnel szerződéses viszonyban lévő pénzügyi szervezetnek figyelmeztetést kell küldenie arról, hogy a fenti adatai fognak bekerülni a KHR nyilvántartásba, ha nem rendezi mulasztását. A tartozásának rendezésére a figyelmeztetést követően is van lehetősége.

Ezen adatok- amennyiben a tartozás nem szűnt meg- az átadástól számított 10 évig maradnak a KHR-ben és ezen idő alatt felhasználhatók a hitelképesség vizsgálatához, az Ön hozzájárulása nélkül is. A 1.2.1. első bekezdése szerinti, a KHR-ben negatív mulasztásként szereplő tartozásokra vonatkozó adatok a kifizetés napjától számított 1 év után törlődnek véglegesen és nem visszaállítható módon a KHR-ből.

A mulasztás nélkül megfizetett tartozások esetén a szerződések megszűnését követő 1 munkanapon belül az adatok véglegesen és vissza nem állítható módon törlődnek a KHR-ből.

Az adósságrendezési eljáráshoz kapcsolódóan a KHR-ben nyilvántartott adatok törlésének időpontjai:

-az adósságrendezési eljárás megszűnésének dátuma,

-a bíróságon kívüli adósságrendezés sikertelensége esetén a Családi Csődvédelmi Szolgálat részére történő bejelentésének napja,

-a bírósági adósságrendezési eljárást elutasító bírósági végzés jogerőre emelkedésének napja,

-a bíróságon kívüli adósságrendezési megállapodás hatálya megszűnését megállapító bírósági határozat jogerőre emelkedésének dátuma,

-a bírósági adósságrendezési egyezség hatálya megszűnését megállapító bírósági határozat esetén az ezt megállapító bírósági határozat jogerőre emelkedésének dátuma,

-az adós (adóstárs) mentesítéséről szóló bírósági határozat jogerőre emelkedésének dátuma,

-az adóst mentesítő határozat hatályon kívüli helyező bírósági határozat jogerőre emelkedésének napja,

-az adósságrendezésnek az adós, adóstárs mentesülése nélküli megszüntetéséről rendelkező bírósági határozat jogerőre emelkedésének dátuma,

-a bíróságon kívüli adósságrendezés sikeres lezárásának a Családi Csődvédelmi Szolgálat részére történő bejelentése napja.

1.2.2 Csalás miatt elutasított hitelkérelmek nyilvántartása

Aki pénzügyi intézménnyel való hiteligénylés, szerződéskötés kezdeményezése során valótlan adatot ad meg, hamis dokumentumot, hamisított okiratot nyújt be és ezért a bíróság jogerős ítéletében bűncselekmény elkövetését állapítja meg, arról az alábbi adatok kerülnek a KHR-be:

a 1.1.1 pontban ismertetett azonosító adatok, ilyen magatartás adatai (igénylés elutasításának időpontja és indoka, okirati bizonyítékok, jogerős bírói ítéletre utaló megjegyzések).

Ezen adatok az adatátadástól számított 5 évig maradnak a KHR-ben, és ezen időszak alatt hozzájárulás nélkül is felhasználhatók a hitelképesség vizsgálatához.

1.2.3 Készpénz helyettesítő eszközökkel (pl.: bankkártya) történő visszaélések nyilvántartása

Akit bíróság jogerősen elítél bankkártyával való visszaélés miatt, annak az alábbi adatai kerülnek a KHR-be:

-a 1.1.1 pontban ismertetett azonosító adatok,

-a jogellenes készpénzhelyettesítő eszköz (pl.: bankkártya) használattal kapcsolatos adatok.

Ezen adatok az adatátadástól számított 5 évig maradnak a KHR-ben, és ezen időszak alatt hozzájárulás nélkül is felhasználhatók a hitelképesség vizsgálatához.

Az ingatlancélú hitelek és a szabad felhasználású hitelek közötti alapvető különbség a hitelösszeg felhasználási céljában van. Az ingatlancélú hitelek felhasználása célhoz kötött: a hiteltől függően új vagy használt ingatlan vásárlására, építésre, felújításra, bővítésre, korszerűsítésre, egyéb nem lakáscélú ingatlan megvásárlására, stb. fordítható.

Az ingatlancélú jelzáloghiteleken belül három típust különböztetünk meg:

Adott ország jegybankja – Magyarországon a Magyar Nemzeti Bank – által meghatározott kamatláb. A jegybanki alapkamat mértéke elsősorban az adott gazdaság helyzetével és jövőbeli kilátásaival függ össze.

A jelzáloghitel két alaptípusát különböztetjük meg:

Jelzáloghitel esetén a hitelintézet a hitel fedezetéül felkínált ingatlanra jelzálogjogot jegyeztet be. Nemfizetésnél érvényesíti jelzálogjogát, azaz a fedezetül felajánlott ingatlanra végrehajtást kérhet, végső esetben értékesítheti az ingatlant, a ki nem fizetett tartozást és annak kamatait pedig az így befolyt összegből biztosítja.

Jó, ha tudja. A hitelkérelem elbírálásánál fontos szempont a rendszeres jövedelem nagysága és igazolása, mivel a bank ez alapján dönti el, hogy mekkora összegű havi törlesztő részlet biztonságos fizetésére képes. A felvehető hitel nagyságát a rendelkezésére álló önerőn kívül a fedezetként szolgáló ingatlan értéke is befolyásolja. További információt a hitelfelvételről itt találhat.

A jelzáloghitel szerződésekre hosszú, akár 20-25 éves futamidő jellemző, de elérheti a 30 évet is. Így annak elkerülése érdekében, hogy a hitelfelvevő halála legalább a hitel további törlesztése szempontjából ne hozza reménytelen helyzetbe a családot, a bankok a hitel felvételét ún. hitelfedezeti életbiztosítás, illetve lakásbiztosítás megkötéséhez köthetik.

Az ügyfél egyéni döntése alapján a hitel életbiztosítással vagy lakás-takarékpénztári megtakarítással kombinálva is igényelhető, továbbá van lehetőség egyéb hitelfedezeti biztosítás megkötésére is, amely – konstrukciótól függően – különböző kockázatok bekövetkezése esetén nyújthat fedezetet (pl. a hitelfelvevő életkörülményeinek megváltozása, munkahelye elvesztése, stb. esetén).

A hitel/kölcsön „ára”, amelyet az adós köteles megfizetni a hitel/kölcsön nyújtójának, az igénybe vett kölcsön használatáért. A kamatot hitel-/kölcsönösszeg százalékában határozzák meg, általában éves kamatláb formájában.

A hitelintézetek az általuk kínált termékek kamatait általánosan elfogadott referencia jellegű kamatlábhoz viszonyítva is megadhatják. Ezek leggyakrabban a következők:

Jegybanki alapkamat: központi banki irányadó kamat, a Magyar Nemzeti Bank által meghatározott kamatmérték megtekinthető az MNB honlapján (http://www.mnb.hu/).

BUBOR: Budapesti Bankközi Kamatláb, a kereskedelmi bankok kihelyezési rátájának átlaga. (megtekinthető: https://www.mnb.hu/statisztika/statisztikai-adatok-informaciok/adatok-idosorok/v-egyeb-penzugyi-adatok ) Az egyes kamatlábakat egy előre meghatározott eljárás szerint naponta számolják ki és teszik közzé.

LIBOR: a Londoni bankközi, referencia jellegű kamatláb. (megtekinthető: http://www.bbalibor.com/bba/jsp/polopoly.jsp?d=1660)

EURIBOR: a frankfurti bankközi piacon jegyzett, az Európai Központi Bank szabályainak megfelelően megállapított kínálati kamatláb. (megtekinthető: http://www.euribor-ebf.eu/euribor-org/euribor-rates.html)

Változó kamatozású betéteknél, hiteleknél a kamatkockázat azt jeleni, hogy a betét vagy a hitel futamideje alatt változhat a kamat mértéke. Betétek esetében ez azt jelenti, hogy kamatjóváíráskor a fizetendő kamat összege változik, hitel esetében pedig a törlesztő részlet változását eredményezheti.

Az irányadó kamat alatti vagy feletti kamatmérték, melyet számos szempont alapján határoznak meg. A kamat marge mértékét százalékos formában adják meg az intézmények.

Azt az időtartamot jelenti, amely időtartam alatt a betéti kamat nem változik.

Az ügyleti kamat változásának gyakoriságát mutatja. Az az időszak, amelyen belül a felvett hitel kamatlába nem változik. A hitelt nyújtó pénzügyi intézmény csak a kamatperiódus fordulónapján változtathatja meg a hitel kamatát. Az első kamatperiódus általában a folyósítás napján kezdődik és a kamatperiódus utolsó, elszámolási napjáig tart.

Az a személy vagy szervezet, aki/amely kötelezettséget vállal arra, hogy ha az adós nem teljesíti a hitel-/kölcsönszerződésben meghatározott kötelezettségét (jellemzően a fizetési kötelezettséget), akkor helyette fizet a pénzügyi intézmény számára. A kezesség kétféle lehet: sortartó (egyszerű) kezesség vagy készfizető kezesség. A sortartó kezességet vállaló kérheti, hogy a hitelező először az adóstól követelje a teljesítést. Készfizető kezesség esetén a hitelező szabadon dönthet arról, hogy a kezestől vagy az adóstól kéri-e a tartozás rendezését.

A hitel-/kölcsönszerződésben meghatározott fizetési kötelezettség késedelmes teljesítése esetén az adós által fizetendő – az ügyleti kamatnál magasabb – kamat, amelyet a késedelemmel érintett összeg után, az esedékesség napjától a tényleges megfizetésig terjedő időszakig számítanak fel. A késedelmi kamat legmagasabb mértékét jogszabály rögzíti.

A Központi Hitelinformációs Rendszer (KHR), korábbi néven BAR olyan nyilvántartási rendszer, amely a magánszemélyek és vállalkozások, ügyfél- és hitelszerződés-adatait (valamint a törvényben meghatározott egyes mulasztásokkal, visszaélésekkel kapcsolatos adatait) tartalmazza. Visszaélésekre vonatkozó adat lehet pl. hamis okirat használata, bankkártya csalások, késedelmes fizetés, stb. A KHR tartalmazza továbbá valamennyi hitelszerződés adatait (pozitív adóslista), így hiteligényléskor a kérelmező kedvező hiteltörténete előnyt jelenthet.

Olyan papír alapú vagy elektronikus okirat, amelyet bíróság, közjegyző vagy más hatóság, illetve közigazgatási szerv ügykörén belül megszabott alakban állít ki. Teljes mértékben bizonyítja a benne foglalt intézkedést vagy határozatot, az okirattal tanúsított adatok és tények valóságát, továbbá az abban foglalt nyilatkozat megtételét, valamint annak idejét és módját. Mivel bizonyos esetekben a jogszabály közvetlen végrehajthatóságot biztosít a közokiratba foglalt kötelezettségeknek, csökkentheti a hitelnyújtó kockázatát, ami mérsékli a kockázati felárat, így tehát közvetve a hitelkamatot is csökkentheti. A közokiratba foglalás költsége rendszerint az adóst terheli.

Megjelent a kormány 10 milliós babaváró hitele - a részletekkel.

Mindent megtudhat a pontos részletekről.

http://www.kozlonyok.hu/nkonline/MKPDF/hiteles/MK19040.pdf

A Kormány 44/2019. (III. 12.) Korm. rendelete a babaváró támogatásról

A Kormány 45/2019. (III. 12.) Korm. rendelete a nagycsaládosok személygépkocsi-szerzési támogatásáról

A Kormány 46/2019. (III. 12.) Korm. rendelete az egyes otthonteremtési tárgyú kormányrendeletek módosításáról

Ezek a rendeletek 2019. július 1-én lépnek hatályba.

- A jogszabályi előírásoknak megfelelően a Bank a hitel felvételét megelőzően köteles felmérni a hitelképességet, illetve hitelezhetőséget.

- Ingatlanfedezet és jövedelem alapján történik a vizsgálat, amelybe az adósnyilvántartás, más néven KHR (Központi Hitelinformációs Rendszer, korábbi nevén BAR lista) lekérdezés is beletartozik.

- A Bank hitelbírálat során határozza meg azt, hogy a fizetendő törlesztő részlet még biztonsággal fizethető-e.

- Meglévő KHR listás ügyfelek részére a hiteligénylés nem lehetséges.

A Bankok hitel kalkulátorainak használata, ahol a hitelösszeg és a futamidő (az az időszak, amely alatt vissza szeretné fizetni a hitelt) megadása mellett látható a hitelkamat, THM, törlesztő részlet és a teljes visszafizetendő összeg is.

Ha minden alapinformációt megismert vagy további kérdése maradt, akkor jöhet a személyre szóló előzetes hitelbírálat és tájékoztatás. Így biztosabban tudja majd, hogy mennyire hitelképes. Ehhez nem kell mást tennie, csak neve és elérhetősége megadásával visszahívást kérni honlapunkon… Szakértőink a legjobb megoldást fogják megtalálni Ön számára, legyen szó hitelről vagy az igényelhető állami támogatásokról (CSOK, ÁFA- visszatérítés). Bízunk benne, hogy pénzügyi partnerének bennünket választ.

Mi az oka, hogy sokan nem kapják meg végül a CSOK-ot?

1, Ha 35 millió forintnál drágább a megvásárolni kívánt használt ingatlan: Ez sajnos komoly probléma, mert Budapesten a két-három gyerekes családok számára alkalmas ingatlanok többsége ennél többe kerül. A Duna House ingatlanközvetítő legfrissebb adatai szerint például Budapest V., VI. és VII. kerületeiben az átlagos négyzetméterár 705 ezer forint, de a legjobb helyen lévő lakások négyzetmétere akár 900 ezer forint felett is lehet.

2, Büntetett előélet: Nem kaphat CSOK-ot az igénylő, ha szerepel a bűntettetek nyilvántartásában, vagyis priusza van. A megrovás és a próbára bocsátás nem számít, ugyanis ezek nem büntetések, hanem intézkedések. Ha egy jogerős ítélet végül pénzbírsággal zárul, akkor annak megfizetését követően az illető büntetlen előételűnek számít, vagyis kaphat CSOK-ot.

3, Az igénylőnek köztartozása van: A családi otthonteremtési kedvezmény (CSOK) igénybevételének feltétele, hogy az igénylőnek ne legyen az állami adóhatóságnál nyilvántartott köztartozása. Ha az igénylő nem szerepel az úgynevezett köztartozásmentes adózói adatbázisban, akkor az erről teljes bizonyító erejű magánokiratban kell nyilatkoznia.

4. Ha a gyermeket nem az adott szülőnél helyezték el: Elvált szülőknél a gyerek után az jogosult CSOK igénylésére, akinél a bíróság a gyermeket elhelyezte. Igaz ez közös szülői felügyelet esetén is, vagyis annak jár a CSOK, akivel a gyermek azonos lakcímen él. Itt nem számít, hogy a másik szülőnél is sokat van a gyerek, netán ott is van lakrésze, szobája. Élettársi kapcsolatnál, ha nincs bírósági végzés, legtöbbször elegendő, ha a gyermek és az igénylő lakcíme azonos, de az is számít, ha az eltartott gyermek utáni családi pótlék az igénylő nevére érkezik.

5, Van gyermek, de nem a szülő tartja el: A gyermek 25 éves koráig igényelhetik a szülők a CSOK-ot, ám csak akkor, ha a szülőkkel közös háztartásban él, amit a lakcímkártyájával is igazolni kell. Az sem probléma, ha a gyermek már foglalkoztatási jogviszonyban áll, ám ekkor ebből nem lehet olyan összegű rendszeres jövedelme, amiből finanszírozni tudja az „indokolt” szükségleteit. Ez mivel ez a szabály meglehetősen tágan értelmezhető, emiatt nem szokott elakadni az igénylés.

Központi Hitelinformációs Rendszer (KHR)

A KHR a hazai pénzügyi intézmények kezelésében álló hitelinformációs adatbázis, amely hozzájárul ahhoz, hogy a hitelt nyújtók felmérjék a hitelt igénylők hitelképességét. Ezáltal a hitelezési kockázatok összességében csökkenhetnek, a felelős hitelezési tevékenység könnyebbé válhat, és mindez gyorsíthatja és kedvezőbbé teheti a hitelfelvételt.

A lakossági KHR mind a pozitív hiteltörténetet, mind a negatív információkat (mulasztások, visszaélések, csalások), mind pedig az adósságrendezési eljáráshoz kapcsolódó információkat képes rögzíteni.

A KHR működtetésének célja ezen túlmenően, hogy védje az ország pénzügyi rendszerét az olyan személyekkel szemben, akik korábban visszaéléseket követtek el a pénzügyi piacon.

A fenti célok megvalósítása érdekében a pénzügyi szervezetek adatokat adnak és kapnak a KHR-ből. Az Önnel szerződő intézmény az adatainak egy részét a szerződés megkötése után, más részét bizonyos események bekövetkeztekor adja át a KHR-nek (lásd részletesen 3. pontban). Amennyiben Önről az előzőekben említettek következtében már van információ a KHR-ben, az intézmények az Önnel való szerződés előtt információkat kérhetnek a KHR-ből hitelképességének megállapításához (lásd részletesen a 2. pontban).

A KHR-ben kizárólag a törvényben meghatározott adatok tárolhatók, és az adatok kizárólag a törvényben meghatározott célokra használhatók fel, valamint csak az arra jogosult pénzügyi szervezeteknek adhatók ki, szigorú törvényi feltételek alapján. A KHR-t működtető vállalkozás (KHR-t az MNB által engedélyezett és folyamatosan felügyelt vállalkozás működtethet, Magyarországon jelenleg a BISZ Zrt. látja el a feladatot) felelős az adatok teljes körű és naprakész nyilvántartásáért. A KHR-ben rögzített adatok banktitoknak minősülnek, és ennek megfelelő jogi védelem alatt állnak. Nem jelenti a banktitok sérelmét ezen adatok BISZ Zrt. részére történő átadása, illetve ezen adatok pénzügyi szervezetek részére történő szolgáltatása.

1. tájékozódás és hitelválasztás: amennyiben kiszemeltük a megvásárolni kívánt lakást, érdemes átgondolni, hogy miként fizetjük ki a kialkudott vételárat, érdemes összehasonlítani a banki hitelajánlatokat, hogy a számunkra kedvező hitelt megtaláljuk, érdemes előminősítést kérni a Bankoktól, hogy mennyire vagyunk hitelképesek. Fel kell venni a kapcsolatot egy ügyvéddel, aki az adásvételi szerződést elkészíti. Fontos figyelembe venni a lakásvásárlással kapcsolatos egyéb költséget is, mint például a vagyonszerzési illetéket, amit az államnak kell megfizetni

2. Előzetes bírálat pár perc alatt személyes adatok, jövedelmi adatok és a lakással kapcsolatos adatok alapján a Bank előzetes bírálatot végez, amiből megtudhatjuk a várható törlesztő részletet az előzetes hitelképességi eredménnyel együtt. Ezt akár telefonon keresztül is meg lehet tenni.

3. Időpont egyeztetés: a hitelszakértővel a részletek átbeszélésére.

4. Igénylés benyújtása: Ha minden dokumentum a rendelkezésünkre áll, a kiválasztott bankfiókban benyújtjuk az Ön hiteligénylését igénylőlappal és a szükséges személyes és jövedelmi dokumentumokkal, az ingatlanról a bankfiók is le tud kérni tulajdoni lapot, így ezzel nem kell bajlódnunk a szükséges értékbecslést szintén a bankfiók fogja megrendelni. Jellemzően 4-5 munkanap alatt készül el az előzetes értékbecslés, megrendelésével már akár az adásvételi szerződés megkötése előtt ismertté válik az ingatlan hitelezhetősége érdemes figyelembe venni a Bank által előírt követelményeket, amit az ügyvéd fog belefoglalni az adásvételi szerződésbe.

5. A szerződést megelőző tájékoztatás és szerződéstervezet átvétele: A Fair Banki törvény szerint a Bank a jogszabály szerinti formában és tartalmi elemekkel tájékoztatja az igénylőket a jelzálog-kölcsönjogviszony lényeges tartalmi elemeiről és kondícióiról. Az igénylők általános és személyre szóló tájékoztatót is kapnak. A személyre szóló tájékoztatást követően a Bank megküldi az igénylőknek a szerződéstervezetet, melynek áttanulmányozására legalább 3 napot kell biztosítania. A tájékoztatók és a szerződéstervezet megküldésének célja, hogy az igénylők részletesen tájékozódjanak még a szerződés aláírását megelőzően a jogviszony lényeges elemeiről és kondícióiról, valamint előre lássák, hogy mi a Banki szerződéstervezet tartalma.

6. Hitelbírálat, szerződéskötés, és folyósítás: A Bank hitelbírálatot végez, a szükséges dokumentumok benyújtását követően pozitív bírálat után már csak a hitelszerződés aláírására van szükség közjegyző előtt. Ezt követően a Bank az eladónak utalja át a fennálló vételárat. A folyósítás után (a teljes vételár kiegyenlítését követően) válik Ön/Önök a vásárolt ingatlan tulajdonosává. Ami azzal is jár, hogy a bank jelzálogjoga biztosítékként is bejegyzésre kerül az ingatlanra, amíg nem fizeti vissza a felvett összeget. Ön SMS értesítést is kérhet a hiteligénylés státuszáról: ügyfeleink a hiteligénylés során folyamatosan értesülhetnek igénylésük állapotáról, nyomon tudják követni, hogy éppen milyen státuszban tart a kérelmük, hogyan tervezhetnek, mire számíthatnak. Mindezt díjmentesen!

- Személyes adatok, elérhetőségek jövedelemre és a háztartás kiadására vonatkozó adatok (minden jövedelmével bevont adóstárs esetében),

- munkahelyi adatok,

- bankkapcsolatok (meglévő bankszámlák, bankkártyák, hitelek),

- fennálló tartozások (meglévő hitelkeret, hitelkártyák, autó lízing is szükséges) ,

- a bevont ingatlanfedezetre vonatkozó adatok (cím és helyrajzi szám, továbbá vételár vagy piaci érték)

A hiteligényléshez szükséges benyújtandó dokumentumok ügyletenként és hitelcél szerint eltérőek lehetnek.

A benyújtandó dokumentumok pontos listájáról munkatársaink nyújtanak teljes körű tájékoztatást.

- mekkora összeg fordítható a havi törlesztő részletre a mindennapi kiadások mellett, mennyire biztos a jövedelmi helyzet hosszabb távra is (jellemzően 15-20 évben érdemes gondolkodni)

- milyen kiadások merülnek fel a hitel intézése mellett (vagyonszerzési illetékfizetés, ügyvédi díj, közjegyzői díj, földhivatali igazgatás szolgáltatási díj, felújítási költségek)

- váratlan kiadásokra mekkora vésztartalék van félretéve, korábban esetleg fizetett albérleti díj megszűnik, és az így felszabaduló összeg elegendő-e a havi törlesztő részletek fedezésére, esetleg megtakarítására mekkora hitelösszeget vehet fel?

A hitelfelvétele függ:

- az igazolt jövedelemtől és

- az ingatlan értékétől .

Fő szabályként:

- az ingatlan forgalmi értékének maximum 80%-a lehet a hitel jogszabály előírása szerint,

- Az MNB Pénzügyi Stabilitási Tanácsa a jövedelemarányos törlesztő részlet mutatóra (JTM) vonatkozó szabályok módosításáról döntött. 2018. október 1-jétől az új, 5 évnél rövidebb kamatperiódusú forint jelzáloghitelek felvétele esetén az adós havi törlesztő részleteinek összege nem haladhatja meg a rendszeres havi nettó jövedelem 25, illetve magasabb jövedelem esetén 30 százalékát. Öt évnél hosszabb, de 10 évnél rövidebb kamatperiódusú új forint jelzáloghitelek esetében az arány a rendszeres havi nettó jövedelem 35, illetve 40 százaléka lehet. A legalább 10 évre vagy a futamidő végéig fixált kamatozású forint jelzáloghiteleknél – a kisebb kamatkockázat miatt – nem módosul a jelenlegi 50, illetve 60 százalékos JTM-limit. A nem forintban felvett hitelek esetében szintén alacsonyabb limiteket kell alkalmazni a rövidebb kamatperiódusú jelzáloghiteleknél. A módosult előírások biztosítják, hogy a kamatkockázatnak kitett ügyfelek is megfelelő jövedelmi tartalékkal rendelkezzenek, felkészülve ezzel a törlesztő részletek kedvezőtlen megváltozására.

- Ezzel egyidejűleg a szabályozásban a legalább 5 éves kamatperiódusú jelzáloghitelek törlesztő részleteire jelenleg alkalmazott kedvezményes, 85 százalékos beszámítási súly megszűnik, hiszen a módosított adósságfék szabályok már kedvezőbben kezelik a hosszabb kamatperiódusú hiteleket. A módosított előírásokat csak a legalább 5 éves futamidejű, új jelzáloghiteleknél kell alkalmazni.

Milyen jövedelmeket vesz figyelembe a bank?

A bankok többféle jogcímen, számon tartottjövedelemtípust különböztetnek meg, ráadásul az adott intézmény gyakorlatától is függ, hogy a hitelbírálat során mit vesz figyelembe.

Elsődleges az a jövedelem, amit például munkabérként, vállalkozói jövedelemként, külföldi jövedelemként, saját jogon járó nyugdíjként kapunk (azonban a lista jóval szélesebb lehet). A legegyszerűbb, ha ezt bankszámlával tudjuk igazolni.

Kiegészítő – másodlagos – jövedelem az, ami önállóan nem, csak az elsődleges jövedelmen felül, kiegészítésként fogadható el. Azaz ahhoz, hogy a bank számoljon vele, egy másik jövedelmet is kell igazolni, amely önállóan elfogadható. Kiegészítő jövedelem pl. a GYES, GYED, családi pótlék, gyermektartás, stb. Pozitívum, hogy például a bónusz, cafetéria elfogadása beépült egyes bankok hitelezési gyakorlatába, ám ennek számítási módja egyedi és bankonként eltérő.

Az jövedelmek alapján megállapítják, mekkora törlesztő részlettel terhelhető az adós, ezért az ingatlan értékétől függetlenül ez korlátozhatja a lehetőségeket. Ha nem elegendő a kért hitelhez a jövedelmünk, adóstárs/kezes bevonására van lehetőség az adott bank szabályainak megfelelően.

Mik az elvárások a hitelbírálatnál?

Alkalmazotti jövedelem esetében a bank legalább 3 hónapos munkaviszonyt vár el, emellett a határozatlan munkaidőt részesíti előnyben. A próbaidő, vagy felmondási idő minden esetben kizáró tényezőt jelent. Vállalkozói jövedelem esetében legalább 1 lezárt üzleti évet elvár a bank. Jellemzően az aktuális minimálbérnek megfelelő összeget igazolni szükséges ahhoz, hogy hitelt kaphassunk a banktól.

A jövedelmet a megfelelő dokumentumokkal is szükséges igazolni a jövedelmeket a bank felé. Így a hiteligénylésnél szükséges a munkáltatói igazolás, bankszámla, vállalkozó jövedelem esetén pedig a NAV igazolások is a kötelező dokumentáció részét képezik.

Milyen költségekkel kell számolnia hitelfelvételnél?

Minden hiteligénylés induló költségekkel jár, amibe az alábbiak tartoznak jellemzően:

- értékbecslési díj (fedezetként bevont ingatlanokat felbecsülteti a Bank),

- tulajdoni lap lekérési díj (a fedezetként bevont ingatlan „adatlapja”, amiről minden fontos nyilvántartott információ kiderül),

- szerződéskötési díj (a felvett hitelösszeg százalékában van meghatározva, amely jogszabály alapján nem lehet több mint 200 000 forint),

- közjegyzői díj (a kölcsönszerződés okiratba foglalásának díja, amit a közjegyzőnek kell megfizetni),

- számlavezetési díj (bankonként és számlacsomagonként eltérő)

Érdemes utánanézni a bank által felszámítandó díjaknak, illetve, hogy melyik bank milyen mértékben és feltételekkel engedi el ezeket.

A fentieken kívül a hitelhez szorosan kapcsolódó díjak lehetnek:

- a biztosítási díjak is, mint például a lakásbiztosításhoz vagy

- a törlesztési biztosításhoz köthető díj.

A hitel kamatot, amely százalékos formában mutatja meg a hitel árát. A Teljes Hiteldíj Mutatót (THM), amely egy értékben, százalékos formában mutatja meg a hitelkamatot és az azon felüli valamennyi fizetendő költségeket a Bank által előírt további feltételeket, amellyel kamat vagy díjkedvezményeket vehet igénybe reprezentatív példát, melynek célja – törlesztő részlet megjelölésével – a banki ajánlatok összehasonlíthatósága, kitérve a teljes visszafizetendő összegre is a megadott futamidő alatt.

Alapszabály, hogy minél alacsonyabb a kamat és a THM, annál kevesebbet kell visszafizetnünk a futamidő végével. Sokat spórolhatunk, ha körültekintően döntünk!

Már az ügyvéd által elkészített adásvételi szerződéshez szükség lehet a Bank által megadott tartalomra.

A hitel árát a kamat határozza meg. A kamat mértéke a futamidő alatt lehet fix, vagy bizonyos időszakonként változhat. A változások közötti időszakot kamatperiódusnak nevezzük. Ha a hitel változó kamatozású, a kamatperiódus fordulónapján változik a kamat és így a törlesztő részlet nagysága is. A kamat mértéke tehát a hitel futamideje alatt változhat – ez a kamatkockázat – amit hitel felvételekor gondosan mérlegelni kell! A bankok számos olyan jelzáloghitelt kínálnak, amelyeknél bizonyos időre rögzítik a kamatot. Ez idő alatt mindig ugyanannyi a törlesztő részlet. A rögzített időszak lejártakor viszont a kamat mértéke változhat: csökkenhet vagy nőhet.

Nézzünk egy egyszerű példát! Ha egy 6 százalékos ügyleti kamattal 20 évre felvett 5 millió forintos hitel kamata 3 százalékra csökken, akkor a közel 36 ezer forintos havi törlesztés 27 ezer forintra zsugorodik. Ha viszont 9 százalékra emelkedik a kamat, akkor a törlesztés 45 ezer forintra ugrik.

Érdemes tehát a kamatkockázattal számolni, amikor hitelt veszünk fel! Fair bankok, avagy tisztességes hitelezés 2015. februárban léptek életbe. A fair bankokról szóló szabályok, melyek közül az egyik legfontosabb, hogy a bankoknak a hitelek kamatát csak a Magyar Nemzeti Bank által megszabott módon és mutatók alapján szabad megváltoztatniuk.

Amennyiben úgy gondolja, hogy az Önről nyilvántartott adat jogellenesen került a KHR-be, vagy a nyilvántartott adat nem felel meg a valóságnak, úgy Ön kérheti annak helyesbítését vagy törlését. Az erre vonatkozó panaszát az adatot átadó pénzügyi szervezetnek, vagy a KHR-t kezelő pénzügyi vállalkozásnak nyújthatja be. A kifogás vizsgálatának eredményéről szoros törvényi határidők mellett írásban kap tájékoztatást. A kifogás beadása előtt érdeklődjön az intézménynél a vonatkozó eljárási szabályokról és a beadvány szükséges tartalmáról.

Amennyiben a KHR-be adatot szolgáltató pénzügyi szervezet az Ön kifogásának helyt ad, a helyesbítésről vagy törlésről haladéktalanul köteles a KHR-t kezelő vállalkozást értesíteni, amely a helyesbítést, illetve a törlést elvégzi.

Amennyiben a panaszára kapott tájékoztatással nem elégedett, annak kézhezvételétől számított 30 napon belül a lakóhelye szerint illetékes járási bírósághoz fordulhat. Személyes adataival kapcsolatban az Adatvédelmi Hatóságot is megkeresheti, illetve fogyasztói beadványt nyújthat be az MNB-hez, ha megítélése szerint az adatot átadó intézmény, vagy a KHR-t kezelő vállalkozás nem a fentiekben ismertetett tájékoztatási, eljárási, illetve adatátadási szabályok szerint járt el.

Az MNB által Magyarországon hivatalosan meghirdetett, naponta egyszer jegyzett árfolyam, amely a forint más külföldi fizetőeszközökhöz viszonyított értékét mutatja meg.

Az Országos Betétbiztosítási Alap célja a hitelintézetek betéteseinek védelme. A hitelintézetek által fizetett rendszeres és kötelező befizetésekből pénzügyi alapot képez, majd az esetleges hitelintézeti fizetésképtelenség vagy betétek befagyása esetén ebből teljesít kifizetéseket a betétesek felé. Az OBA forint- és devizabetétre is fizet, de csak névre szóló betét esetén. A kifizetés értékhatára hitelintézetenként és betétesenként összevontan százezer euró (forintban kifizetve), tehát az Alap több hitelintézet fizetésképtelensége esetén minden egyes hitelintézetben lévő névre szóló betétre és annak kamatára teljesít kifizetést maximum százezer euró összeghatárig, magánszemélyeknek és vállalkozásoknak egyaránt. Az Alappal kapcsolatos információk megtekinthetőek az OBA honlapján (www.oba.hu).

Pénzügyi lízing az a tevékenység, amelynek során a finanszírozó az ingatlan vagy ingóság tulajdonjogát abból a célból szerzi meg, hogy azt a lízingbe vevő határozott idejű használatába adja. A lízingbe vevő a lízingtárgy használatáért díjat köteles fizetni. Amennyiben a futamidő végén van maradványérték, annak kifizetésével, amennyiben nincs, a lízingdíjak maradéktalan megfizetésével a lízingbe vevő megszerezheti a lízingtárgy tulajdonjogát.

A piaci kamatozású hitelek esetében a hitelhez nem kapcsolódik állami támogatás. A hitel kondícióit a hitelnyújtó intézmény saját üzleti döntései alapján határozza meg. Piaci kamatozású hitel lehet mind lakáscélú, mind szabad felhasználású jelzáloghitel.

A Teljes Hiteldíj Mutató (THM) egy éves időszakra vetített százalékos érték, amely jogszabályban meghatározott módon tartalmaz minden olyan díjat, költséget, amelyet az adósnak a tőkén felül kell megfizetnie szerződésszerű teljesítés esetén.

Ilyen költségek például: kamat, kezelési költség, hitelbírálati díj, értékbecslés díja, hitelközvetítőnek fizetendő díj, ingatlan-nyilvántartási eljárás díja, kötelező bankszámlavezetés díja, kötelező biztosítás díja stb. A THM azonban nem tartalmaz minden felmerülő díjat, költséget, így például a késedelemi kamatot, a közjegyzői eljárás díjat, a futamidő-hosszabbítás (prolongálás) díját, a bankszámla használatának díját stb. 2012 áprilisától a THM mértéke törvényben maximált.

A THM szerepe az, hogy a hitelt/kölcsönt felvenni szándékozó lakossági ügyfelek számára előzetes tájékoztatást adjon, és lehetővé tegye az összehasonlítást a különböző hitelezők hasonló termékei, ajánlatai között.

Ennek érdekében a fogyasztónak nyújtott hitelekről szóló törvényben meghatározott valamennyi kölcsön és pénzügyi lízing esetén az intézménynek meghatározott közzétételi szabályok alapján fel kell tüntetni a THM mértékét.

A közhiteles nyilvántartásba történő jelzálogjog bejegyzés rangsora (sorrendje), amelyet a bejegyzés iránt benyújtott kérelem iktatásának időpontja, illetve az a tény határoz meg, hogy a bejegyzésre irányuló kérelem időpontjában van-e már bejegyzett jelzálogjog vagy fenntartott ranghely.

A hitelintézetek az általuk kínált termékek kamatait általánosan elfogadott referencia jellegű kamatlábhoz viszonyítva is megadhatják. Ezek leggyakrabban a következők:

Jegybanki alapkamat: központi banki irányadó kamat, a Magyar Nemzeti Bank által meghatározott kamatmérték megtekinthető az MNB honlapján (http://www.mnb.hu/).

BUBOR: Budapesti Bankközi Kamatláb, a kereskedelmi bankok kihelyezési rátájának átlaga. (megtekinthető: https://www.mnb.hu/statisztika/statisztikai-adatok-informaciok/adatok-idosorok/v-egyeb-penzugyi-adatok ) Az egyes kamatlábakat egy előre meghatározott eljárás szerint naponta számolják ki és teszik közzé.

LIBOR: a Londoni bankközi, referencia jellegű kamatláb. (megtekinthető: http://www.bbalibor.com/bba/jsp/polopoly.jsp?d=1660)

EURIBOR: a frankfurti bankközi piacon jegyzett, az Európai Központi Bank szabályainak megfelelően megállapított kínálati kamatláb. (megtekinthető: http://www.euribor-ebf.eu/euribor-org/euribor-rates.html)

Az ingatlan célú hitelek és a szabad felhasználású hitelek közötti alapvető különbség a hitelösszeg felhasználási céljában van. A szabad felhasználású jelzáloghitelek felhasználása nincs meghatározva. A konstrukció lényege, hogy a hitel fedezetéül a hitelfelvevő által kínált ingatlan szolgál, a felvett hitelösszeg pedig szabadon felhasználható, pl. ingatlan vásárlására, felújításra, de hitelcél lehet tartós fogyasztási cikk (mosógép, hűtő) vásárlása is. A szabad felhasználású hitelek esetében nem kell lekövetni és ellenőrizni a hitelcél teljesülését, egyszerűbb és gyorsabb a hiteligénylés folyamata. Jellemzően azonban ez a hiteltípus valamivel drágább, mint az ingatlancélú hitel, azaz magasabb a kamat és a THM.

A személyi kölcsön általában szabad felhasználású, azaz nem célhoz kötött, vagyis bármilyen célra - például rendkívüli kiadások fedezése, nagyobb események, esküvő lebonyolítása – felhasználható. Vannak azonban olyan személyi kölcsönök, amelyeknek célja előre meghatározott. Ezeket leggyakrabban valamely tartós fogyasztási cikk vásárlására, vagy például utazási célra igénylik.

A kölcsön forintban igényelhető. Összege általában 100.000 Ft-tól 5.000.000 Ft-ig terjed.

A futamidő rugalmas, jellemzően 12-72 hónap. A kölcsön a legtöbb banknál ingatlanfedezet és kezes bevonása nélkül igényelhető. Adóstárs bevonása esetén magasabb hitelösszeg is elérhető.

Fontos tudni, hogy a THM nem haladhatja meg a jegybanki alapkamat 24 százalékponttal növelt mértékét.

Magyarországon a Magyar Nemzeti Bank határozza meg a jegybanki alapkamatot. A hiteligénylés általános feltételeit, valamint az igényléshez szükséges dokumentumokat a pénzügyi intézmény saját hatáskörben határozza meg, ezeket az információkat megtalálhatja a bankfiókokban vagy a bankok internetes honlapján.

Az előtörlesztés speciális esete, a hitel-/kölcsönszerződés alapján fennálló teljes tartozás megfizetése a futamidő lejárata előtt. A végtörlesztés díjának legmagasabb mértékét jogszabály rögzíti.